하나은행에서 보고서가 나왔네요..https://www.hanaif.re.kr/kor/jsp/board/board.jsp?sa=ci&bid=90&pg=1&no=34292#

하나금융경영연구소

ⅰ. 검토 배경ⅱ. 가계 과다부채와 부채 감축ⅲ. 국내 가구별 부채 현황ⅳ. 부채상환가구와 과다차입가구 특징ⅴ. 부채상환가구의 자금운용 행태 점검ⅵ. 결론 및 시사점

www.hanaif.re.kr

하나은행 보고자료에 의하면 한국은 주요국과 사례분석에서 과다부체, 상환측면에서 과다부채 위험국가라고 합니다.

특히 금융위기 이후 가계 레버리징 속도는 OECD국 중 가장 가파르다고 합니다.

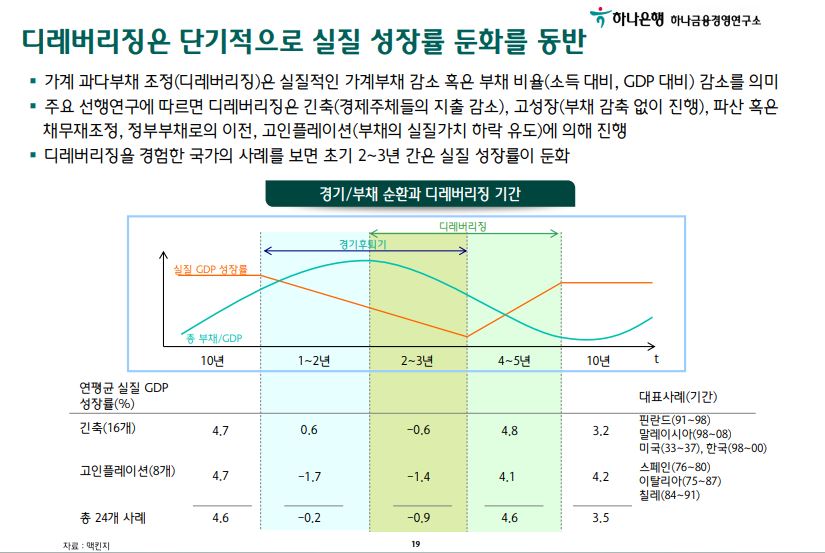

가계 부채 감축은 경제 충격, 초고령화 진행, 정부 정책 등에 의해 진행되는데 주요국 사례에서 볼 때 디레버리징시 가계 저축률이 상승하고 소비는 감소하는 경향이 있다.

특히 경제 성장(가계 소득 증가)이 뒷받침되지 않는 디레버리징이 진행되는 경우 현예금 중심의 자금운용 축소가 뚜렷하고 특히 국내는 가계 부채 감축시 처분가능한 금융자산이 부족하다.

국내 높은 실물자산 선호로 가계 순자산에서 실물자산 비중은 OECD국 최상위, 반면 가처분소득 대비 금융자산 비율은 최하위 수준이며 이는 급격한 디레버리징 진행시 자산가격 하락과 소비 부진이 심화될 수 있음을 시사한다.

가계 과다부채의 부정적 영향

가계 과다부채는 단기적으로는 유동성 제약을 완화시켜 소비와 경제 성장에 긍정적인 영향을 미치나 장기적으로 는 부채 상환 부담 확대로 소비를 위축시키고 이로써 경제 성장 둔화를 야기 - 특히 BIS(‘17.1월)는 한국을 포함해 주요 54개국의 ‘90~’15년 가계부채와 소비, 경제성장 간의 단기, 중장기 영향을 점검한 결과 중장기적 소비와 경제성장에 부정적인 영향을 주는 가계부채 비율 임계치를 GDP 대비 각각 60%, 80%로 제시

경제 충격으로 디플레이션이 발생하는 경우 과다부채 경제의 부채디플레이션이 진행

- 디플레이션에 따른 실질금리 상승이 가계 채무부담을 가중시키고, 이는 자산매각과 소비 위축으로 연결되어 가격 하락을 야기 해 디플레이션이 심화되는 구조

국내와 같이 부동산 투자 등 특정 목적을 위한 가계부채 증가는 자원배분의 비효율성을 야기 - 자본이 생산성 높은 부문의 투자나 실물자본 축적을 위해 사용되지 못하고 특정 부문에 집중되면서 경제 성장을 저해

가계부채 누증 경제에서 급격한 금리 상승이나 자산가격 급락, 소득 급감과 같은 충격이 발생했을 때 부실 위험이 확대되면서 금융권 시스템리스크로 전이. 이는 금융위기로도 발발 가능 → 사전적으로 과다부채를 조정(디레버리징)하는 노력을 통해 경제적 충격과 비용을 완화시킬 필요

자세한 내용은 첨부파일을 다운받아보세요..

'경제관련 > 금융' 카테고리의 다른 글

| 라임 자펀드 일반 투자자 한푼도 못 건진다 (0) | 2020.04.15 |

|---|---|

| 바젤3 2022년 까지 시행 유예와 2020년 7월 시행 (0) | 2020.04.15 |

| 아시아개발은행, 2020 아시아경제전망 발표 (0) | 2020.04.04 |

| FEMA INVOKED: Martial Law – SOCIETY CRUMBLING! (미국 계엄령) (0) | 2020.03.22 |

| 대부업체 이용자가 알아두면 유용한 10계명(금융감독원자료) (0) | 2020.02.17 |

| 라임자산운용에 대한 중간 검사결과 및 향후 대응방안(금감원발표) (0) | 2020.02.17 |

| 메리츠종금증권, 창사 이후 첫 영구채 발행…2000억 규모 (0) | 2020.02.16 |

| 한국은행 서베이 결과 2020년 1월 21일 발표 (0) | 2020.01.22 |