그 동안 금융감독원(http://www.fss.or.kr)은 대부이용자 보호를 위하여 금융소비자가 대부업체 이용 시 알아두면 유익한 정보를 지속 발표했는데 지난 18년5월 발표한 유용한 10계명에서 지난 발표 이후 현재까지 새로이 제도 개선한 사항등을 추가․보완하여 다시 안내하였다.

현재 대부업체를 이용 중이거나 앞으로 이용계획이 있는 분들께 많은 도움이 될 것이다.

대부업체 이용자가 알아두면 유용한 10계명

❶ 먼저 서민금융상품 이용이 가능한지 알아보세요!

❷ 반드시 등록된 대부업체만 이용하세요!

❸ 연 24%보다 높은 대출금리*는 불법이예요! * 기존 연 24% 초과 대출은 계약 갱신 등을 통해 금리를 낮출 수 있습니다.

❹ 대출조건을 꼼꼼히 확인하고 대부계약서를 꼭 받으세요!

❺ 대출중개수수료는 절대 주지마세요!

❻ 개인 연대보증을 요구하는 업체는 이용하지 마세요!

❼ 연체이자율은 기존 약정이자율+3%p를 넘을 수 없어요!

❽ 오래 전 채무에 대한 상환 요구를 받으면 소멸시효 완성 여부를 확인하세요!

❾ 정상적인 대출상환이 어려울 경우 채무조정제도를 알아보세요!

● 불법채권추심에 대해서는 적극 신고하세요!

대부업체 이용자가 알아두면 유용한 10계명

1 대출 계약 시 유의사항

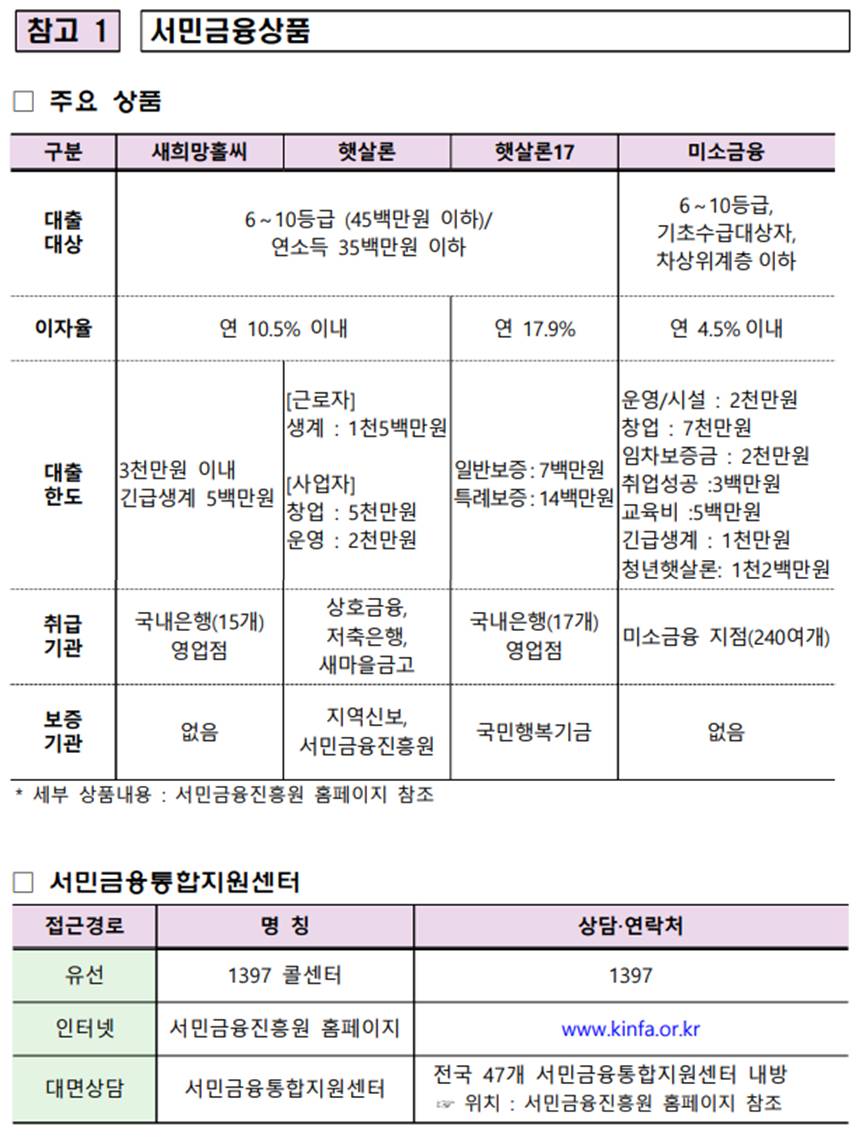

먼저 서민금융상품 이용이 가능한지 알아보세요!

◦ 공적 상품인 서민금융상품*을 이용할 수 있는지 먼저 확인

* 서민금융상품 : <참고 1> , 대출 관련 상담 및 문의처 : <참고 2>

◦ 이용 자격 확인에 필요한 개인 신용정보는 연 3회 무료 조회가 가능하고, 신용정보를 조회하더라도 신용등급에

미치는 영향이 없음 ☞ 조회 : 금융감독원 금융소비자정보포털 파인(http://fine.fss.or.kr) / 공통 / 신용정보조회

반드시 등록된 대부업체만 이용하세요!

◦ 미등록 불법사채를 이용할 경우 고금리․불법채권추심 등 피해*를 볼 수 있으므로 반드시 금융위(원)․지자체에

등록된 대부업체**를 이용

* 신고 : 금융감독원 불법사금융신고센터(☎ 1332) 및 관할 경찰서 *

* 등록대부업체 조회 방법 : <참고 3>

연 24%보다 높은 대출금리*는 불법이예요!

* 기존 연 24% 초과 대출은 계약 갱신 등을 통해 금리를 낮출 수 있습니다.

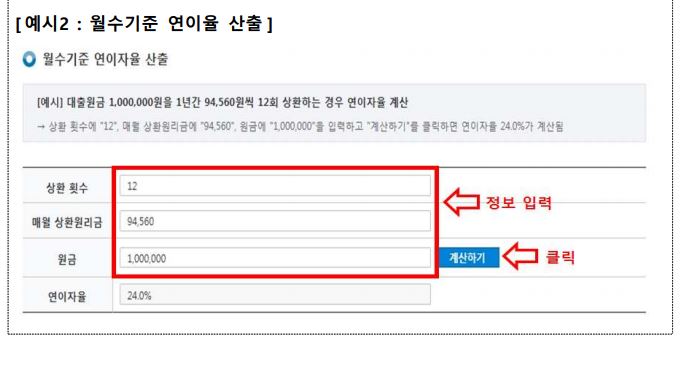

◦ 법정 최고금리(연 24.0%* , ’18.2.8. 시행)보다 높은 대출금리는 불법이며, 초과분이 있는 경우 반환 청구 가능

* (’14.4.2) 34.9% → (’16.3.3) 27.9% → (’18.2.8) 24.0%

※ 대출금리 산정 시 사례금ㆍ할인금ㆍ수수료ㆍ공제금ㆍ연체이자 등 명칭에 불구하고 대출과 관련하여 대부업체가

받는 것은 모두 이자에 해당

(이자율 계산방법 : <참고 4>)

◦ 다만, 법정 최고금리는 대부업법령 시행 이후 계약을 체결 또는 갱신하거나 연장하는 계약부터 적용되므로,

기존 연 24% 초과 대출 이용자는 ‘계약 갱신’ 또는 ‘대출상환 후 신규계약 체결’ 등을 통해 인하된 금리를 적용받는

것이 유리

대출조건을 꼼꼼히 확인하고 대부계약서를 꼭 받으세요!

◦ 대출 계약 시에는 대출이자율, 연체이자율, 상환방법, 대출기간 등 대출조건을 꼼꼼히 확인하고 대부계약서를 수령

- 대출기간의 경우 장기계약 체결 시 향후 법정 최고금리가 인하되더라도 혜택을 보지 못할 가능성이 있으므로

자금 필요기간에 맞게 설정 (필요시 계약연장)

대출중개수수료는 절대 주지마세요!

◦ 대출중개수수료(수수료ㆍ사례금 등 명칭에 상관없이 대출중개와 관련한 대가)는 대부업체가 부담하며 이를

대부이용자에게 요구하는 행위는 불법 ☞ 신고 : 금융감독원 불법사금융신고센터(☎ 1332)

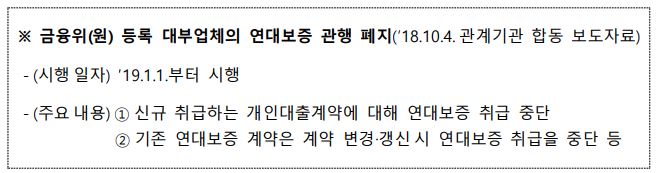

개인 연대보증을 요구하는 업체는 이용하지 마세요!

◦ 금융위(원) 등록 대부업체의 경우 연대보증 관행이 폐지(’19.1.1. 시행) 되어 개인대출(일부 법인대출 등은 예외)은

연대보증이 불필요

연체이자율은 기존 약정이자율+3%p를 넘을 수 없어요!

◦ 대부업법 개정 (‘18.12.24. 공포, ’19.6.25. 시행)으로 대부업체 대출의 연체이자율은 기존 약정이자율+3%p 이내로 제한

* * ’19.6.25. 이후 계약 체결, 갱신 및 계약연장 분부터 적용

※ 여신금융기관(은행 등)의 연체가산이자율 상한(3%p) 제한 규정은 ’18.4.30.부터 시행

2 대출상환 및 추심 관련 유의사항

오래전 채무에 대한 상환 요구를 받으면 소멸시효 완성 여부를 확인하세요!

◦ 오래된 채무에 대한 상환 요구를 받을 경우에는 채권자변동 조회 시스템을 통해 소멸시효

* 완성 여부를 확인

* ‘소멸시효’는「민법」(§162) 및 「상법」(§64) 등에 따라 채권자가 권리를 행사할 수 있음에도 권리를 행사하지 않은

상태가 일정기간 계속된 경우 그 권리의 소멸을 인정하는 제도

☞ 조회 : 파인(http://fine.fss.or.kr) / 공통 / 채권자변동조회

◦ 한편, 대부업체가 대출채권을 다른 대부업체에 양도한 경우 대출 잔액 및 이자는 대출채권을 양수한 대부업체에

상환할 필요

정상적인 대출상환이 어려울 경우 채무조정제도를 알아보세요!

◦ 정상적인 대출상환이 어려울 경우 상환유예ㆍ채무감면 등을 통해 경제적으로 재기할 수 있도록 지원해주는

채무조정제도*를 이용 * 채무조정제도 개요 : <참고 5>

◦ 더 이상 상환능력이 없을 경우에는 개인회생 및 파산․면책 신청 가능

☞ 상담 : (채무조정) 서민금융진흥원 서민금융통합지원센터(☎1397)

(개인회생ㆍ파산) 대한법률구조공단(☎132, www.klac.or.kr)

불법채권추심에 대해서는 적극 신고하세요!

◦ 불법채권추심 행위*에 대해서는 금융감독원 및 수사기관에 신고 하는 등 적극적으로 대응

'경제관련 > 금융' 카테고리의 다른 글

| 라임 자펀드 일반 투자자 한푼도 못 건진다 (0) | 2020.04.15 |

|---|---|

| 바젤3 2022년 까지 시행 유예와 2020년 7월 시행 (0) | 2020.04.15 |

| 아시아개발은행, 2020 아시아경제전망 발표 (0) | 2020.04.04 |

| FEMA INVOKED: Martial Law – SOCIETY CRUMBLING! (미국 계엄령) (0) | 2020.03.22 |

| 라임자산운용에 대한 중간 검사결과 및 향후 대응방안(금감원발표) (0) | 2020.02.17 |

| 메리츠종금증권, 창사 이후 첫 영구채 발행…2000억 규모 (0) | 2020.02.16 |

| 대출자들에게 불어오는 위기... (0) | 2020.02.14 |

| 한국은행 서베이 결과 2020년 1월 21일 발표 (0) | 2020.01.22 |