Dear Reader:

친애하는 독자 여러분.

This is the worst disaster that can be conceived.

이것은 발생할 수 있는 최악의 재앙입니다.

The entire baby boomer generation is losing trillions in retirement equity. At this rate, savings that took the better part of a lifetime to generate and put aside will EVAPORATE into NOTHINGNESS.

전체 베이비부머 세대는 수조의 퇴직 자금을 잃고 있다. 보다 좋은 나은 삶을 위한 저축과 여유 자금들이 허공으로 날아가고 있다.

The concerns are the social ramifications of this event. We have still not felt the OUTCRY of the average person, the distress of corporate America (save for the airlines), the rioting, and the violence that can surely OCCUR if conditions aren't leveled by this FRIDAY. This could escalate into CHAOS.

이런 걱정들은 이런 일들Dear Reader:

친애하는 독자 여러분.

This is the worst disaster that can be conceived.

이것은 발생할 수 있는 최악의 재앙입니다.

The entire baby boomer generation is losing trillions in retirement equity. At this rate, savings that took the better part of a lifetime to generate and put aside will EVAPORATE into NOTHINGNESS.

전체 베이비부머 세대는 수조의 퇴직 자금을 잃고 있다. 보다 좋은 나은 삶을 위한 저축과 여유 자금들이 허공으로 날아가고 있다.

The concerns are the social ramifications of this event. We have still not felt the OUTCRY of the average person, the distress of corporate America (save for the airlines), the rioting, and the violence that can surely OCCUR if conditions aren't leveled by this FRIDAY. This could escalate into CHAOS.

이런 걱정들은 이런 일들의 파문이다. 우리는 보통사람들의 절규와 미국기업의 고통,폭동과 폭력을 잘 느끼지 못한다.

그런 것들은 금요일까지 정리되지않으면 발생할 수 있는 것들이다. 그것들은 혼돈으로 격상될 것이다.

I'm telling you that we're pushing the limits of society and our way of life.

나는 당신에게 우리가 사회와 우리의 삶의 방식을 한계까지 몰아가고 있다고 말하고 있다.

The fiat monetary system is simply based on so much DEBT, STUPID LEVERAGE, and general faith in the system working that I believe we are APPROACHING a reset moment.

President Trump has invoked FEMA, and I don't think that will suffice.

피아트 머니(현재 달라 시스템)는 단순히 엄청난 부채 즉 멍청한 대출에 의존하며 동작하는 이 일반적인 믿음의 시스템은 내가 믿기로 리셋에 순간으로 다가 서고 있다.

America is just ready to IMPLODE ON ITSELF! 미국은 자멸할 준비가 되었다!

Courtesy: Zerohedge.com (출처 제로 헤지)

The AMOUNT of selling and DEMAND for the dollar is BEYOND BELIEF. I think about it like a bungee jumper who’s taking the plunge, and while they nosedive towards the ground, it keeps distancing itself from them, so more and more rope is needed until there is none LEFT.

달러에 대한 판매 및 수요 금액은 상상을 초월합니다. 나는 이것을 번지 점퍼와 같다고 생각합니다. 그들은 땅을 향해 떨어지면서 아직도 바닥에서 멀리 떨어져 있기 때문에 아무것도 남지않을 때까지 점점 더 많은 로프가 필요합니다.

Think about the fact that the Federal Reserve is shoving $500B to the system on a daily basis!

연방 준비 제도 이사회가 매일 시스템에 500 억 달러를 지원한다는 사실을 생각해보십시오!

Again, this is on a daily basis. I can't put into words my DISTRUST of this system. This is why I've amassed serious amounts of gold, silver, and cash since 2008.

다시 말하지만 이것은 매일입니다. 나는이 시스템에 대한 나의 불신을 말로 표현할 수 없다. 이것이 내가 2008 년 이후로 많은 양의 금,은 및 현금을 축적 한 이유입니다.

This bailout is going to come at a GRAVE SOCIETAL price; we are facing this nation's greatest test since the Kennedy assassination. 이 구제 금융은 사회적 사망 가격이 될 것이다. 우리는 케네디 암살 이후이 나라의 가장 큰 시험에 직면하고 있습니다.

Take this crisis as an opportunity to think about your life and what honestly matters to you. This is a time for BIG DECISIONS, and there will be massive changes on the other side of it.

이 위기를 자신의 삶과 정직하게 중요한 것에 대해 생각할 수있는 기회로 생각하십시오. 지금은 큰 결정을 내릴 때이며 그 반대편에도 큰 변화가있을 것입니다.

Courtesy: Zerohedge.com 출처 : 제로헤지

While the Senate debates the details of the 2nd bill, this is the chart that Steve Mnuchin has PRESENTED the House with. Who knows how accurate these are, but what I do know is that people, many of them, AREN'T SLEEPING day and night – the responsibility on the shoulders of high-level executives and Washington's decision-makers is BEYOND HUMAN COMPREHENSION.

상원이 두 번째 법안의 세부 사항에 대해 토론하는 동안 Steve Mnuchin이 하원을 발표 한 차트입니다. 이것이 얼마나 정확한지 알수없자만, 내가 아는 것은 사람들, 많은 사람들이 밤낯에 잠을 못잔다는 것입니다. 고위 경영진과 워싱턴의 의사 결정자들의 책임은 인간의 인식을 넘어섭니다.

Again, the virus itself is not the problem yet, since we're confined to our homes. If you don't have a portfolio and you're not getting fired, the virus is basically just forcing you to stay put. On the other hand, if you're exposed to EQUITIES and living paycheck to paycheck, the drama is war-like.

다시 말하지만 바이러스 자체는 아직 문제가되지 않습니다. 왜냐하면 우리는 집에 갇혀 있기 때문입니다. 포트폴리오가없고 해고되지 않은 경우 바이러스는 기본적으로 강제로 유지됩니다. 반면에, 당신이 EQUITIES 위험에 노출되어 있고 월급으로 살아간다면 이 드라마는 전쟁과 같습니다.

The sellers are simply not willing to assume ANY RISK.

판매자는 단순히 어떤 위험도 감수하려고하지 않습니다.

If you have cash right now, IMAGINE that this is 2012. That's how you ought to be thinking about this; some of the world's BEST businesses have pulled back by 50%-60% in a month.

Oil has gone back to 2003 prices!

지금 현금이 있다면 2012 년이라고 상상해보십시오. 이것이 당신이 이것에 대해 생각해야하는 방법입니다. 세계 최고의 비즈니스 중 일부는 한 달에 50 % -60 % 감소했습니다.

석유는 2003 년 가격으로 돌아갔다!

Courtesy: Zerohedge.com 출처 제로헤지

Our global economy is a delicate, interdependent system, and COVID-19 is TESTING every fiber of our being in terms of how we operate.

우리의 세계 경제는 섬세하고 상호 의존적 인 시스템이며, COVID-19는 우리가 운영하는 방식에있어 우리 존재의 모든 조직을 시험하고 있습니다.

This is reaching a breaking point. We will soon hear about personal horror stories, and I don't want you to be a MINIMALIST warrior right now.

이것은 한계점에 시점에 도달했습니다. 우리는 곧 개인적인 공포 이야기에 대해 듣게 될 것입니다. 나는 당신이 지금 미니멀리스트 전사가되기를 원하지 않습니다.

Yes, the mortality rates could be just 1%-2%. Yes, the likelihood of death is low. It doesn't matter because the virus is also FINANCIAL.

We need to rethink EVERYTHING.

I fully expect markets to close at this point.

그렇습니다. 사망률은 1 % ~ 2 %에 불과합니다. 그렇습니다. 죽음의 가능성은 낮습니다. 바이러스도 FINANCIAL이기 때문에 중요하지 않습니다.

Sincerely,

SHTFPlan.com staff

'경제관련 > 금융' 카테고리의 다른 글

| IMF 실행위원회는 한국의 자산 안정성에 대한 결론을 냈다. (0) | 2020.04.21 |

|---|---|

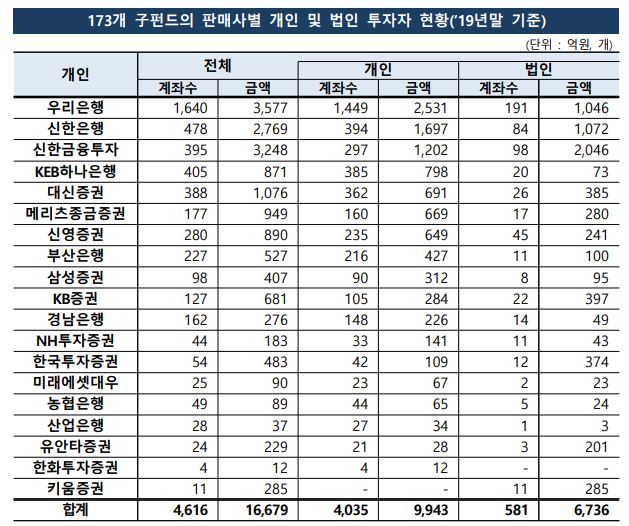

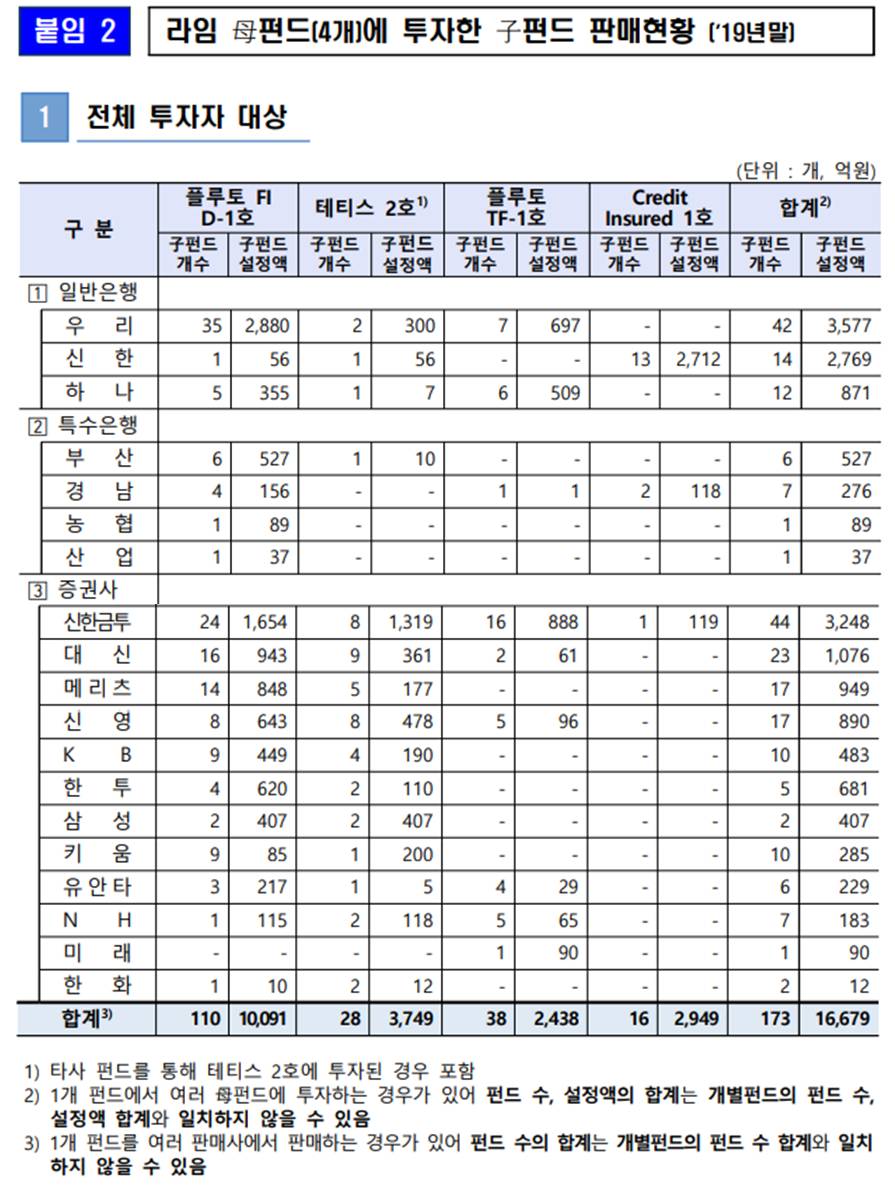

| 라임 자펀드 일반 투자자 한푼도 못 건진다 (0) | 2020.04.15 |

| 바젤3 2022년 까지 시행 유예와 2020년 7월 시행 (0) | 2020.04.15 |

| 아시아개발은행, 2020 아시아경제전망 발표 (0) | 2020.04.04 |

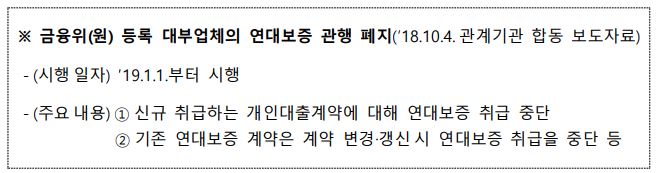

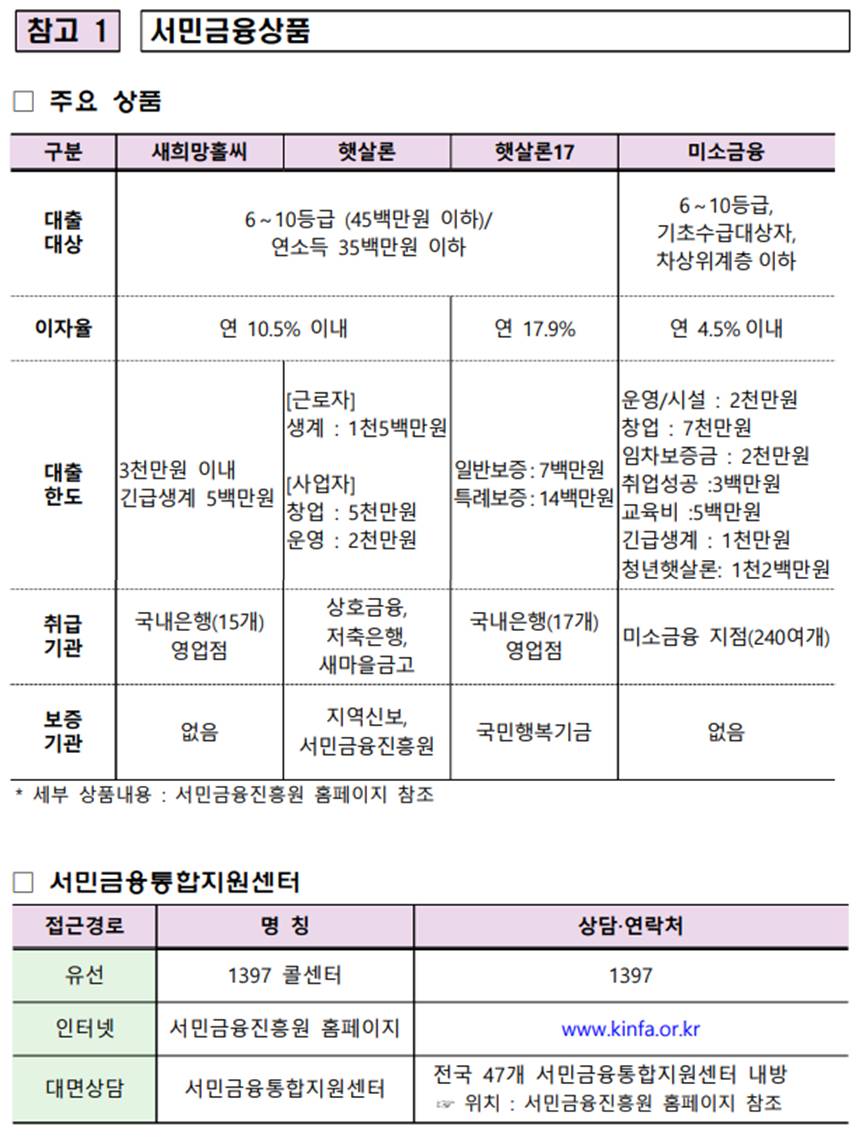

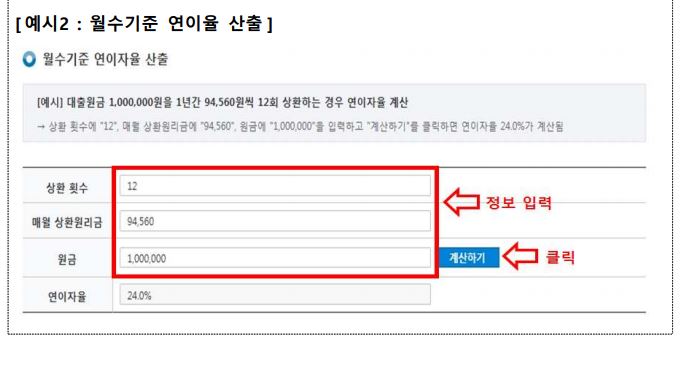

| 대부업체 이용자가 알아두면 유용한 10계명(금융감독원자료) (0) | 2020.02.17 |

| 라임자산운용에 대한 중간 검사결과 및 향후 대응방안(금감원발표) (0) | 2020.02.17 |

| 메리츠종금증권, 창사 이후 첫 영구채 발행…2000억 규모 (0) | 2020.02.16 |

| 대출자들에게 불어오는 위기... (0) | 2020.02.14 |